El impuesto sobre la renta o impuesto nacional es una de las principales formas en que los gobiernos recaudan recursos para financiar sus proyectos e inversiones. En Japón, el impuesto sobre la renta es conocido como Shotokuzei y se aplica a todas las personas y empresas que reciben una renta por encima de un determinado límite anual. En este artículo, vamos a explorar qué es el Shotokuzei, quién necesita declararlo, cuál es la alícuota del impuesto y cómo declararlo.

Índice 5

¿Qué es Shotokuzei?

El Shotokuzei es un impuesto sobre la renta progresivo, que se aplica a todas las personas físicas y empresas que reciben una renta por encima de un determinado límite anual.

Este impuesto es una de las principales fuentes de recaudación del gobierno japonés, siendo utilizado para financiar una serie de proyectos y programas públicos, desde infraestructura hasta programas sociales.

La palabra "shotokuzei" (所得税) está compuesta por dos ideogramas japoneses: "sho" (所), que significa "posesión" o "propiedad", y "toku" (得), que significa "obtención" o "adquisición", y "zei" (税), que significa "impuesto". Juntos, estos ideogramas forman el término que significa "impuesto sobre la renta".

El origen del término "shotokuzei" remonta al inicio del siglo XX, cuando Japón comenzó la implantación de un sistema tributario moderno, siguiendo el modelo occidental.

En 1922, fue promulgada la primera ley de impuesto sobre la renta del país, estableciendo las bases del sistema que vigora hasta hoy. Se trata de una obligación cívica y un medio de financiación de las actividades gubernamentales.

¿Cuál es la alícuota del Shotokuzei?

La alícuota del Shotokuzei es progresiva y varía de acuerdo con la renta anual del contribuyente. Cuanto mayor es la renta, mayor es la alícuota aplicada. La tabla de alícuotas es actualizada anualmente por el gobierno japonés y puede ser encontrada en su sitio oficial.

Para ilustrar, en 2022, las alícuotas varían de 5% a 45%, dependiendo del tramo de renta. Vea abajo una tabla con el porcentaje de impuesto conforme a la renta de cada ciudadano japonés.

| Tramo de renta anual | Alícuota |

|---|---|

| Hasta ¥1.950.000 | 5% |

| De ¥1.950.001 a ¥3.300.000 | 10% |

| De ¥3.300.001 a ¥6.950.000 | 20% |

| De ¥6.950.001 a ¥9.000.000 | 23% |

| De ¥9.000.001 a ¥18.000.000 | 33% |

| De ¥18.000.001 a ¥40.000.000 | 40% |

| Más de ¥40.000.000 | 45% |

La alícuota se aplica sobre la ganancia neta tributaria del contribuyente, o sea, la diferencia entre los ingresos y los gastos tributables a lo largo del año fiscal.

Es importante recordar que estas alícuotas pueden cambiar anualmente, recomendamos verificar las informaciones en el sitio oficial del gobierno o con un profesional.

¿Qué puede ser deducido del impuesto sobre la renta japonés?

Existen varias deducciones permitidas por ley que pueden ser usadas para reducir el impuesto sobre la renta en Japón. Vea abajo algunos ejemplos:

- Deducción personal: Se permite una deducción automática y estándar de ¥480.000 para cada contribuyente, que es reducida en ¥8.000 para cada ¥1.000.000 de renta tributaria por encima de ¥24.000.000. Además, se permiten deducciones adicionales para dependientes, cónyuges y padres de edad avanzada que viven con el contribuyente.

- Deducción con gastos médicos: Es posible deducir gastos médicos y odontológicos pagados durante el año fiscal, hasta el límite de ¥100.000 por persona. Esto incluye gastos con consultas médicas, tratamientos, exámenes, medicamentos, entre otros.

- Deducción con educación: Se permiten deducciones para gastos con educación, como mensualidades escolares, libros, materiales didácticos, entre otros. El límite para esa deducción es de ¥120.000 por persona.

- Deducción con donaciones: Es posible deducir donaciones hechas para organizaciones sin fines de lucro, hasta el límite del 40% de la renta tributaria del contribuyente.

- Deducción con contribuciones al seguro de salud y previsión social: Las contribuciones al seguro de salud y previsión social también son deducibles, hasta el límite máximo establecido por ley.

- Deducción con previsión privada: Las contribuciones para planes de previsión privada también pueden ser deducidas, siempre que estén en los límites establecidos por ley.

Existen otras deducciones específicas para determinados tipos de renta y gastos, como alquileres, intereses de préstamos inmobiliarios, gastos con vivienda, entre otros.

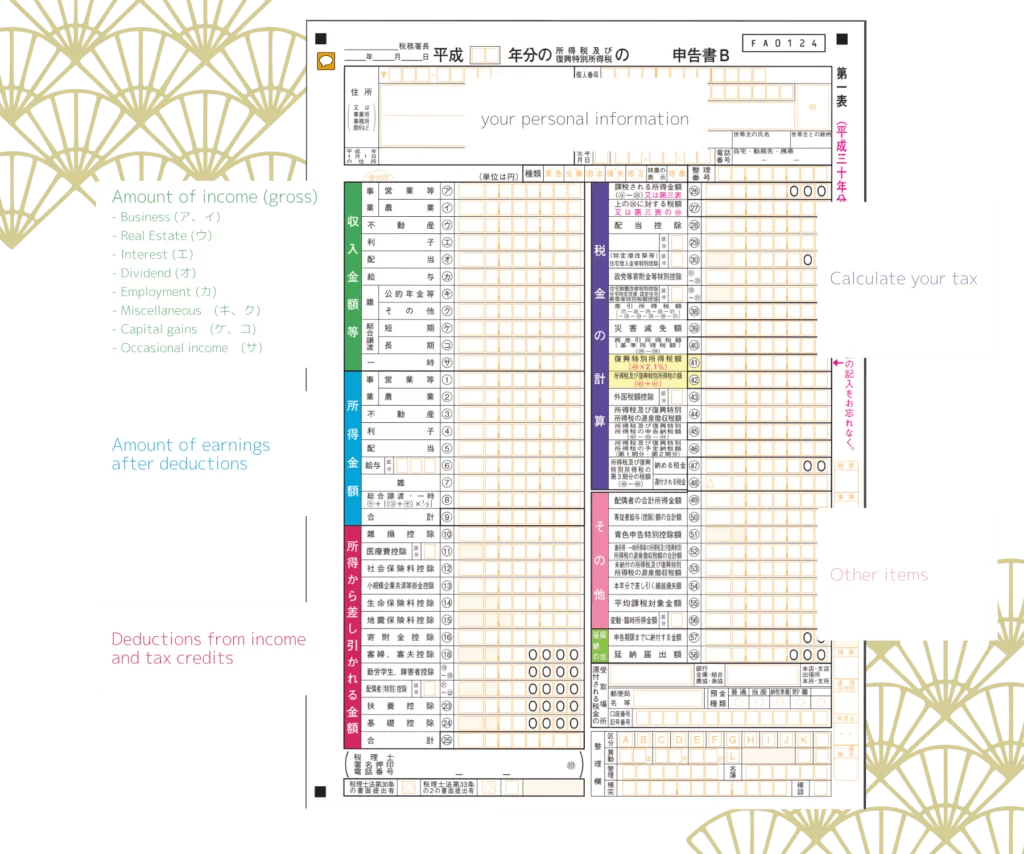

Formulario del Impuesto sobre la Renta de Japón

El formulario de declaración del impuesto sobre la renta en Japón es llamado "Kakutei Shinkoku". El formulario está compuesto por varias secciones, donde los contribuyentes necesitan proporcionar informaciones detalladas sobre su renta, gastos, deducciones y otros ítems relevantes.

A continuación está un resumen de las principales secciones del formulario de declaración del impuesto sobre la renta en Japón:

- Identificación del contribuyente: Esta sección incluye informaciones personales del contribuyente, como nombre, dirección, número de registro extranjero, entre otras.

- Renta: En esta sección, el contribuyente necesita informar todos los tipos de renta que recibió durante el año fiscal, incluyendo salarios, rendimientos de inversiones, alquileres, pensiones, entre otros.

- Gastos: En esta sección, el contribuyente puede declarar sus gastos deducibles, como gastos médicos, contribuciones para planes de previsión, donaciones para caridad, entre otros.

- Deducciones personales: El contribuyente puede solicitar deducciones personales para sí y sus dependientes, que son calculadas con base en la renta y número de dependientes.

- Impuesto retenido en la fuente: Esta sección incluye informaciones sobre el impuesto retenido en la fuente en pagos recibidos a lo largo del año fiscal, como salarios y pensiones.

- Cálculo del impuesto debido: Con base en las informaciones proporcionadas en las secciones anteriores, la autoridad tributaria calcula el impuesto debido por el contribuyente.

- Pago del impuesto: En esta sección, el contribuyente puede indicar cómo desea efectuar el pago del impuesto debido, que puede ser hecho en cuotas o a la vista.

¿Qué ocurre si se evade el impuesto sobre la renta en Japón?

La evasión fiscal es una práctica ilegal y puede tener consecuencias aún más graves que simplemente no pagar el impuesto sobre la renta en Japón. La evasión fiscal ocurre cuando el contribuyente omite informaciones o falsifica documentos para evitar pagar impuestos.

Si un contribuyente es pillado evadiendo impuestos, puede enfrentar las siguientes consecuencias legales y financieras:

- Multas e intereses: El contribuyente puede ser multado en hasta el 50% del impuesto debido, además de intereses diarios sobre el valor debido, hasta que el pago sea hecho.

- Proceso criminal: La evasión fiscal es considerada una infracción penal en Japón y puede llevar a proceso criminal. El contribuyente puede ser citado a comparecer en un tribunal y puede ser condenado a pena de prisión, multas adicionales y los costos del proceso.

- Pérdida de reputación: La evasión fiscal puede tener un impacto negativo en la reputación del contribuyente. Si es condenado por evasión fiscal, esto puede perjudicar su imagen profesional y personal, algo muy importante en Japón.

- Bloqueo de bienes: La autoridad tributaria puede bloquear los bienes del contribuyente, como cuentas bancarias e inmuebles, para recuperar el valor debido.

- Prohibición de ejercer actividades comerciales: En casos extremos, la autoridad tributaria puede prohibir al contribuyente ejercer actividades comerciales hasta que la deuda sea paga.

- Prohibición de salir del país: En casos extremos, la autoridad tributaria puede prohibir al contribuyente salir del país hasta que el impuesto debido sea pagado.

- Embargo de bienes: Si el contribuyente no efectúa el pago incluso después de la decisión judicial, la autoridad tributaria podrá ejecutar una orden de embargo de bienes. Esto significa que la autoridad puede confiscar bienes del contribuyente, como inmuebles, vehículos, inversiones u otros activos, hasta que el valor debido sea recuperado.

Comunidad

Comentarios

0 comentarios

Aún no hay comentarios publicados en este idioma.

Enviar comentario