La imposta sul reddito o imposta nazionale è una delle principali forme attraverso le quali i governi raccolgono risorse per finanziare i loro progetti e investimenti. In Giappone, l'imposta sul reddito è nota come Shotokuzei ed è applicata a tutte le persone e alle aziende che percepiscono un reddito superiore a una certa soglia annuale. In questo articolo, esploreremo cos'è lo Shotokuzei, chi deve dichiararlo, qual è l'aliquota dell'imposta e come dichiararla.

Indice 5

Cos'è lo Shotokuzei?

Lo Shotokuzei è un'imposta sul reddito progressiva, che viene applicata a tutte le persone fisiche e alle aziende che percepiscono un reddito superiore a una certa soglia annuale.

Questa imposta è una delle principali fonti di entrata del governo giapponese, utilizzata per finanziare una serie di progetti e programmi pubblici, dall'infrastruttura ai programmi sociali.

La parola "shotokuzei" (所得税) è composta da due ideogrammi giapponesi: "sho" (所), che significa "possesso" o "proprietà", e "toku" (得), che significa "ottenimento" o "acquisizione", e "zei" (税), che significa "imposta". Insieme, questi ideogrammi formano il termine che significa "imposta sul reddito".

L'origine del termo "shotokuzei" risale all'inizio del XX secolo, quando il Giappone iniziò a implementare un sistema tributario moderno, seguendo il modello occidentale.

Nel 1922, fu promulgata la prima legge sull'imposta sul reddito del paese, stabilendo le basi del sistema che vige ancora oggi. Si tratta di un obbligo civico e un mezzo di finanziamento delle attività governative.

Qual è l'aliquota dello Shotokuzei?

L'aliquota dello Shotokuzei è progressiva e varia in base al reddito annuale del contribuente. Più alto è il reddito, più alta è l'aliquota applicata. La tabella delle aliquote viene aggiornata annualmente dal governo giapponese e può essere trovata sul suo sito ufficiale.

Per illustrare, nel 2022, le aliquote variano dal 5% al 45%, a seconda della fascia di reddito. Vedere sotto una tabella con la percentuale di imposta in base al reddito di ogni cittadino giapponese.

| Fascia di reddito annuale | Aliquota |

|---|---|

| Fino a ¥1.950.000 | 5% |

| Da ¥1.950.001 a ¥3.300.000 | 10% |

| Da ¥3.300.001 a ¥6.950.000 | 20% |

| Da ¥6.950.001 a ¥9.000.000 | 23% |

| Da ¥9.000.001 a ¥18.000.000 | 33% |

| Da ¥18.000.001 a ¥40.000.000 | 40% |

| Oltre ¥40.000.000 | 45% |

L'aliquota viene applicata sul reddito imponibile netto del contribuente, ovvero la differenza tra i ricavi e le spese imponibili nel corso dell'anno fiscale.

È importante ricordare che queste aliquote possono cambiare annualmente, si consiglia di verificare le informazioni sul sito ufficiale del governo o con un professionista.

Cosa può essere dedotto dall'imposta sul reddito giapponese?

Esistono varie deduzioni permesse dalla legge che possono essere utilizzate per ridurre l'imposta sul reddito in Giappone. Vedere sotto alcuni esempi:

- Deduzione personale: È permessa una deduzione automatica e standard di ¥480.000 per ogni contribuente, che viene ridotta di ¥8.000 per ogni ¥1.000.000 di reddito imponibile oltre ¥24.000.000. Inoltre, sono permesse deduzioni aggiuntive per i familiari a carico, i coniugi e i genitori anziani che vivono con il contribuente.

- Deduzione con spese mediche: È possibile dedurre le spese mediche e odontoiatriche pagate durante l'anno fiscale, fino al limite di ¥100.000 per persona. Ciò include spese per visite mediche, trattamenti, esami, farmaci, tra gli altri.

- Deduzione con istruzione: Sono permesse deduzioni per le spese di istruzione, come le tasse scolastiche, libri, materiali didattici, tra gli altri. Il limite per questa deduzione è di ¥120.000 per persona.

- Deduzione con donazioni: È possibile dedurre le donazioni effettuate per organizzazioni non profit, fino al limite del 40% del reddito imponibile del contribuente.

- Deduzione con contributi all'assicurazione sanitaria e alla previdenza sociale: I contributi all'assicurazione sanitaria e alla previdenza sociale sono anche deducibili, fino al limite massimo stabilito dalla legge.

- Deduzione con previdenza privata: I contributi per i piani di previdenza privata possono anche essere dedotti, purché rientrino nei limiti stabiliti dalla legge.

Esistono altre deduzioni specifiche per determinati tipi di reddito e spese, come affitti, interessi sui mutui immobiliari, spese per l'abitazione, tra gli altri.

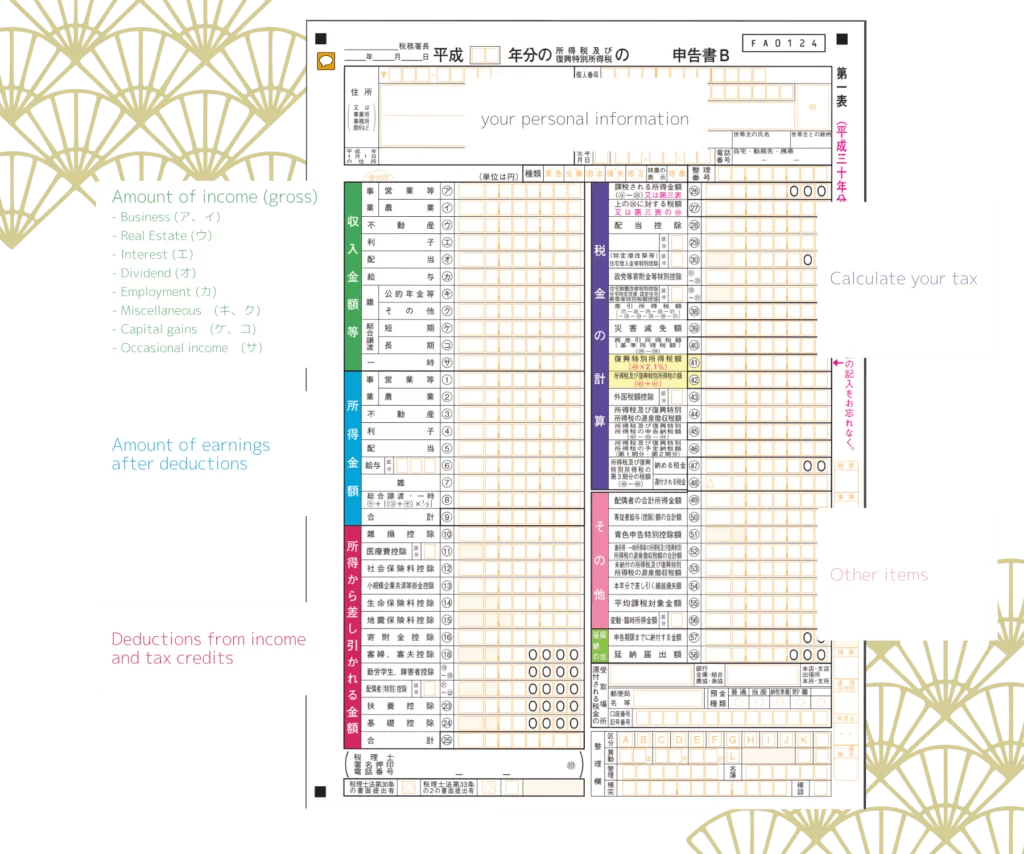

Modulo dell'Imposta sul Reddito del Giappone

Il modulo di dichiarazione dell'imposta sul reddito in Giappone è chiamato "Kakutei Shinkoku". Il modulo è composto da varie sezioni, dove i contribuenti devono fornire informazioni dettagliate sul loro reddito, spese, deduzioni e altri elementi rilevanti.

Di seguito è riassunto le principali sezioni del modulo di dichiarazione dell'imposta sul reddito in Giappone:

- Identificazione del contribuente: Questa sezione include informazioni personali del contribuente, come nome, indirizzo, numero di registro straniero, tra gli altri.

- Reddito: In questa sezione, il contribuente deve informare tutti i tipi di reddito che ha percepito durante l'anno fiscale, inclusi stipendi, redditi da investimenti, affitti, pensioni, tra gli altri.

- Spese: In questa sezione, il contribuente può dichiarare le sue spese deducibili, come spese mediche, contributi a piani di previdenza, donazioni a scopi di beneficenza, tra gli altri.

- Deduzioni personali: Il contribuente può richiedere deduzioni personali per sé e per i suoi familiari a carico, che vengono calcolate in base al reddito e al numero di familiari a carico.

- Imposta trattenuta alla fonte: Questa sezione include informazioni sull'imposta trattenuta alla fonte nei pagamenti ricevuti durante l'anno fiscale, come stipendi e pensioni.

- Calcolo dell'imposta dovuta: Sulla base delle informazioni fornite nelle sezioni precedenti, l'autorità fiscale calcola l'imposta dovuta dal contribuente.

- Pagamento dell'imposta: In questa sezione, il contribuente può indicare come desidera effettuare il pagamento dell'imposta dovuta, che può essere fatto in rate o in un'unica soluzione.

Cosa succede se si evade l'imposta sul reddito in Giappone?

L'evasione fiscale è una pratica illegale e può avere conseguenze ancora più gravi rispetto al semplice non pagare l'imposta sul reddito in Giappone. L'evasione fiscale si verifica quando il contribuente omette informazioni o falsifica documenti per evitare di pagare le imposte.

Se un contribuente viene beccato evadendo le imposte, può affrontare le seguenti conseguenze legali e finanziarie:

- Multe e interessi: Il contribuente può essere multato fino al 50% dell'imposta dovuta, oltre a interessi giornalieri sull'importo dovuto, fino a quando il pagamento non viene effettuato.

- Procedimento penale: L'evasione fiscale è considerata un'infrazione penale in Giappone e può portare a un procedimento penale. Il contribuente può essere citato a comparire in tribunale e può essere condannato a una pena detentiva, multe aggiuntive e i costi del procedimento.

- Perdita di reputazione: L'evasione fiscale può avere un impatto negativo sulla reputazione del contribuente. Se viene condannato per evasione fiscale, ciò può danneggiare la sua immagine professionale e personale, qualcosa di molto importante in Giappone.

- Blocco dei beni: L'autorità fiscale può bloccare i beni del contribuente, come conti bancari e immobili, per recuperare l'importo dovuto.

- Divieto di svolgere attività commerciali: Nei casi estremi, l'autorità fiscale può vietare al contribuente di svolgere attività commerciali fino a quando il debito non viene pagato.

- Divieto di uscire dal paese: Nei casi estremi, l'autorità fiscale può vietare al contribuente di uscire dal paese fino a quando l'imposta dovuta non viene pagata.

- Pignoramento dei beni: Se il contribuente non effettua il pagamento anche dopo la decisione giudiziaria, l'autorità fiscale può eseguire un ordine di pignoramento dei beni. Ciò significa che l'autorità può confiscare beni del contribuente, come immobili, veicoli, investimenti o altri attivi, fino a quando l'importo dovuto non viene recuperato.

Community

Commenti

0 commenti

Non ci sono ancora commenti pubblicati in questa lingua.

Invia commento