L'impôt sur le revenu ou l'impôt national est l'une des principales formes par lesquelles les gouvernements collectent des ressources pour financer leurs projets et investissements. Au Japão, l'impôt sur le revenu est connu sous le nom de Shotokuzei et s'applique à toutes les personnes et entreprises qui reçoivent un revenu supérieur à une certaine limite annuelle. Dans cet article, nous allons explorer ce qu'est le Shotokuzei, qui doit le déclarer, quel est le taux de cet impôt et comment le déclarer.

Sommaire 5

Qu'est-ce que le Shotokuzei ?

Le Shotokuzei est un impôt sur le revenu progressif, qui s'applique à toutes les personnes physiques et entreprises qui reçoivent un revenu supérieur à une certaine limite annuelle.

Cet impôt est l'une des principales sources de recettes du gouvernement japonais, étant utilisé pour financer une série de projets et programmes publics, depuis l'infrastructure jusqu'aux programmes sociaux.

Le mot "shotokuzei" (所得税) est composé de deux idéogrammes japonais : "sho" (所), qui signifie "possession" ou "propriété", et "toku" (得), qui signifie "obtention" ou "acquisition", et "zei" (税), qui signifie "impôt". Ensemble, ces idéogrammes forment le terme qui signifie "impôt sur le revenu".

L'origine du terme "shotokuzei" remonte au début du XXe siècle, lorsque le Japon a commencé à mettre en place un système fiscal moderne, suivant le modèle occidental.

En 1922, la première loi sur l'impôt sur le revenu du pays a été promulguée, établissant les bases du système qui est en vigueur jusqu'à aujourd'hui. Il s'agit d'une obligation civique et d'un moyen de financement des activités gouvernementales.

Quel est le taux du Shotokuzei ?

Le taux du Shotokuzei est progressif et varie en fonction du revenu annuel du contribuable. Plus le revenu est élevé, plus le taux appliqué est élevé. Le tableau des taux est mis à jour chaque année par le gouvernement japonais et peut être trouvé sur son site officiel.

À titre d'illustration, en 2022, les taux varient de 5 % à 45 %, selon la tranche de revenu. Voir ci-dessous un tableau avec le pourcentage de l'impôt en fonction du revenu de chaque citoyen japonais.

| Tranche de revenu annuel | Taux |

|---|---|

| Jusqu'à ¥1.950.000 | 5% |

| De ¥1.950.001 à ¥3.300.000 | 10% |

| De ¥3.300.001 à ¥6.950.000 | 20% |

| De ¥6.950.001 à ¥9.000.000 | 23% |

| De ¥9.000.001 à ¥18.000.000 | 33% |

| De ¥18.000.001 à ¥40.000.000 | 40% |

| Au-dessus de ¥40.000.000 | 45% |

Le taux est appliqué sur le bénéfice imposable net du contribuable, c'est-à-dire la différence entre les recettes et les dépenses imposables au cours de l'exercice fiscal.

Il est important de se rappeler que ces taux peuvent changer chaque année, nous recommandons de vérifier les informations sur le site officiel du gouvernement ou avec un professionnel.

Qu'est-ce qui peut être déduit de l'impôt sur le revenu japonais ?

Il existe plusieurs déductions autorisées par la loi qui peuvent être utilisées pour réduire l'impôt sur le revenu au Japon. Voici quelques exemples ci-dessous :

- Déduction personnelle : Une déduction automatique et standard de ¥480.000 est autorisée pour chaque contribuable, qui est réduite de ¥8.000 pour chaque ¥1.000.000 de revenu imposable au-dessus de ¥24.000.000. De plus, des déductions supplémentaires sont autorisées pour les personnes à charge, les conjoints et les parents âgés qui vivent avec le contribuable.

- Déduction pour dépenses médicales : Il est possible de déduire les dépenses médicales et dentaires payées au cours de l'exercice fiscal, jusqu'à une limite de ¥100.000 par personne. Cela inclut les dépenses de consultations médicales, traitements, examens, médicaments, entre autres.

- Déduction pour éducation : Des déductions sont autorisées pour les dépenses d'éducation, comme les frais de scolarité, les livres, les fournitures scolaires, entre autres. La limite pour cette déduction est de ¥120.000 par personne.

- Déduction pour dons : Il est possible de déduire les dons faits à des organisations à but non lucratif, jusqu'à une limite de 40 % du revenu imposable du contribuable.

- Déduction pour cotisations à l'assurance maladie et à la sécurité sociale : Les cotisations à l'assurance maladie et à la sécurité sociale sont également déductibles, jusqu'à la limite maximale établie par la loi.

- Déduction pour prévoyance privée : Les cotisations à des plans de prévoyance privée peuvent également être déduites, à condition qu'elles soient dans les limites établies par la loi.

Il existe d'autres déductions spécifiques pour certains types de revenus et de dépenses, comme les loyers, les intérêts des prêts immobiliers, les dépenses de logement, entre autres.

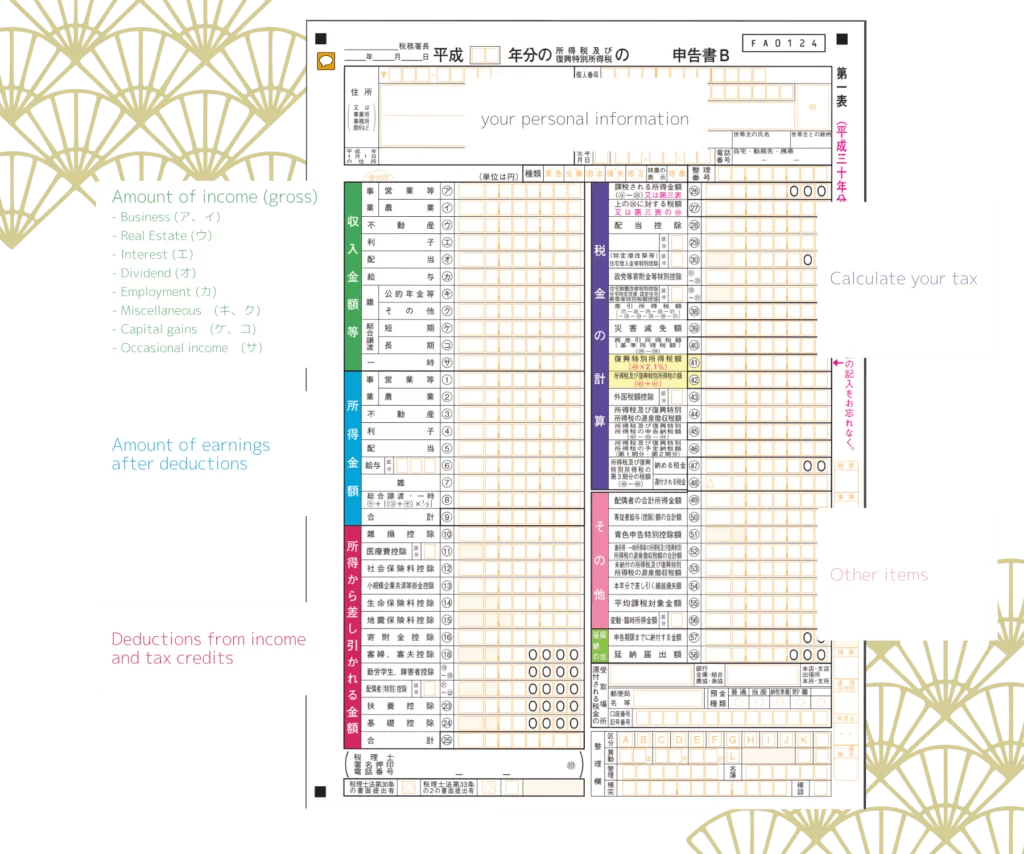

Formulaire de l'impôt sur le revenu du Japon

Le formulaire de déclaration de l'impôt sur le revenu au Japon est appelé "Kakutei Shinkoku". Le formulaire est composé de plusieurs sections, où les contribuables doivent fournir des informations détaillées sur leurs revenus, dépenses, déductions et autres éléments pertinents.

Ci-dessous se trouve un résumé des principales sections du formulaire de déclaration de l'impôt sur le revenu au Japon :

- Identification du contribuable : Cette section comprend les informations personnelles du contribuable, comme le nom, l'adresse, le numéro d'enregistrement étranger, entre autres.

- Revenu : Dans cette section, le contribuable doit déclarer tous les types de revenus qu'il a reçus au cours de l'exercice fiscal, y compris les salaires, les revenus d'investissement, les loyers, les pensions, entre autres.

- Dépenses : Dans cette section, le contribuable peut déclarer ses dépenses déductibles, comme les dépenses médicales, les cotisations à des plans de prévoyance, les dons à des œuvres de charité, entre autres.

- Déductions personnelles : Le contribuable peut demander des déductions personnelles pour lui-même et ses personnes à charge, qui sont calculées en fonction du revenu et du nombre de personnes à charge.

- Impôt retenu à la source : Cette section comprend des informations sur l'impôt retenu à la source sur les paiements reçus au cours de l'exercice fiscal, comme les salaires et les pensions.

- Calcul de l'impôt dû : Sur la base des informations fournies dans les sections précédentes, l'autorité fiscale calcule l'impôt dû par le contribuable.

- Paiement de l'impôt : Dans cette section, le contribuable peut indiquer comment il souhaite effectuer le paiement de l'impôt dû, qui peut être fait en plusieurs fois ou en une seule fois.

Que se passe-t-il si on fraude l'impôt sur le revenu au Japon ?

La fraude fiscale est une pratique illégale et peut avoir des conséquences encore plus graves que de simplement ne pas payer l'impôt sur le revenu au Japon. La fraude fiscale se produit lorsque le contribuable omet des informations ou falsifie des documents pour éviter de payer des impôts.

Si un contribuable est pris en train de frauder les impôts, il peut faire face aux conséquences légales et financières suivantes :

- Amendes et intérêts : Le contribuable peut être amendé jusqu'à 50 % de l'impôt dû, en plus des intérêts quotidiens sur le montant dû, jusqu'à ce que le paiement soit effectué.

- Procès criminel : La fraude fiscale est considérée comme une infraction pénale au Japon et peut entraîner un procès criminel. Le contribuable peut être cité à comparaître devant un tribunal et peut être condamné à une peine de prison, à des amendes supplémentaires et aux frais du procès.

- Perte de réputation : La fraude fiscale peut avoir un impact négatif sur la réputation du contribuable. S'il est condamné pour fraude fiscale, cela peut nuire à son image professionnelle et personnelle, ce qui est très important au Japon.

- Saisie de biens : L'autorité fiscale peut saisir les biens du contribuable, comme les comptes bancaires et les biens immobiliers, pour récupérer la somme due.

- Interdiction d'exercer des activités commerciales : Dans les cas extrêmes, l'autorité fiscale peut interdire au contribuable d'exercer des activités commerciales jusqu'à ce que la dette soit payée.

- Interdiction de quitter le pays : Dans les cas extrêmes, l'autorité fiscale peut interdire au contribuable de quitter le pays jusqu'à ce que l'impôt dû soit payé.

- Saisie de biens : Si le contribuable n'effectue pas le paiement même après la décision judiciaire, l'autorité fiscale peut exécuter un ordre de saisie de biens. Cela signifie que l'autorité peut confisquer les biens du contribuable, comme les biens immobiliers, les véhicules, les investissements ou d'autres actifs, jusqu'à ce que la somme due soit récupérée.

Communauté

Commentaires

0 commentaires

Aucun commentaire publié dans cette langue pour le moment.

Envoyer le commentaire